こんにちは、トミコです。

株ってなに?投資信託?NISA?

なにそれ?怪しくない!??借金とかしたらコワイ・・

つみたてNISAを始める前はまさにこんな感じで、

これらの用語を見聞きしてもさっぱりわからない!お金は銀行にある分だけ!金融リテラシー皆無!

みたいな状態でした。

(いま考えると銀行に預けとくだけなんてもったいなさすぎ・・!)

しかしどうやらネットやニュースを見ると、老後のために資産運用というのをやっとかなければマズイらしい。

銀行に置いといても増えないし、むしろ円の価値はどんどん下がっていってそのままだとやばいらしい。

ということを知り、

自分なりに本やネットの記事を読んで勉強して、つみたてNISAを始めてみました。

2021年7月現在、つみたてNISAを始めて1年が経ったのですが、

運用結果を先に言うと、なんと1年間ただただ放っておいただけで10万円近くも増えたのです!

金融リテラシー皆無の私でも資産を増やすことができているので、

同じように投資とかNISAとかさっぱりわからないけどやってみたいという方に、

「大丈夫!できるよ!」と励みになればと記事を書いてみました。

この記事では以下のようなことをご紹介します。

・つみたてNISA 1年間の運用結果

・積み立て設定をしている具体的なファンド

・どんなファンドを選ぶべきか

・つみたてNISAをやって良かったこと

・資産運用初心者におすすめの書籍4選

投資は全くの初心者だけどなにかやってみたいという方は、まずはつみたてNISAから始めることをおすすめします。

税金面で優遇があるのと、良い意味で投資商品が限られているので、商品が膨大にありすぎて途方にくれる・・ということが少ないのでおすすめです。

つみたてNISAスタートから1年で+18.4%

2020年7月につみたてNISAを始めてちょうど1年。

運用益は+18.4%で資産は約100,000円ほど増加しました!

銀行の預金金利が0.01%であることを踏まえると、単純計算で1840倍です!

18.4%アップの凄さを実感していただけるのではないでしょうか。

つみたてNISAを始めるにあたりやったことはこれだけ。

証券口座を開く

↓

銘柄を選んでつみたてNISAの設定をする

↓

放置(毎月自動で積み立て)

この手順を一度しておくだけでOKなので、やらない理由はないんじゃないでしょうか。

銀行に寝かせておくだけなんて、もったいない!

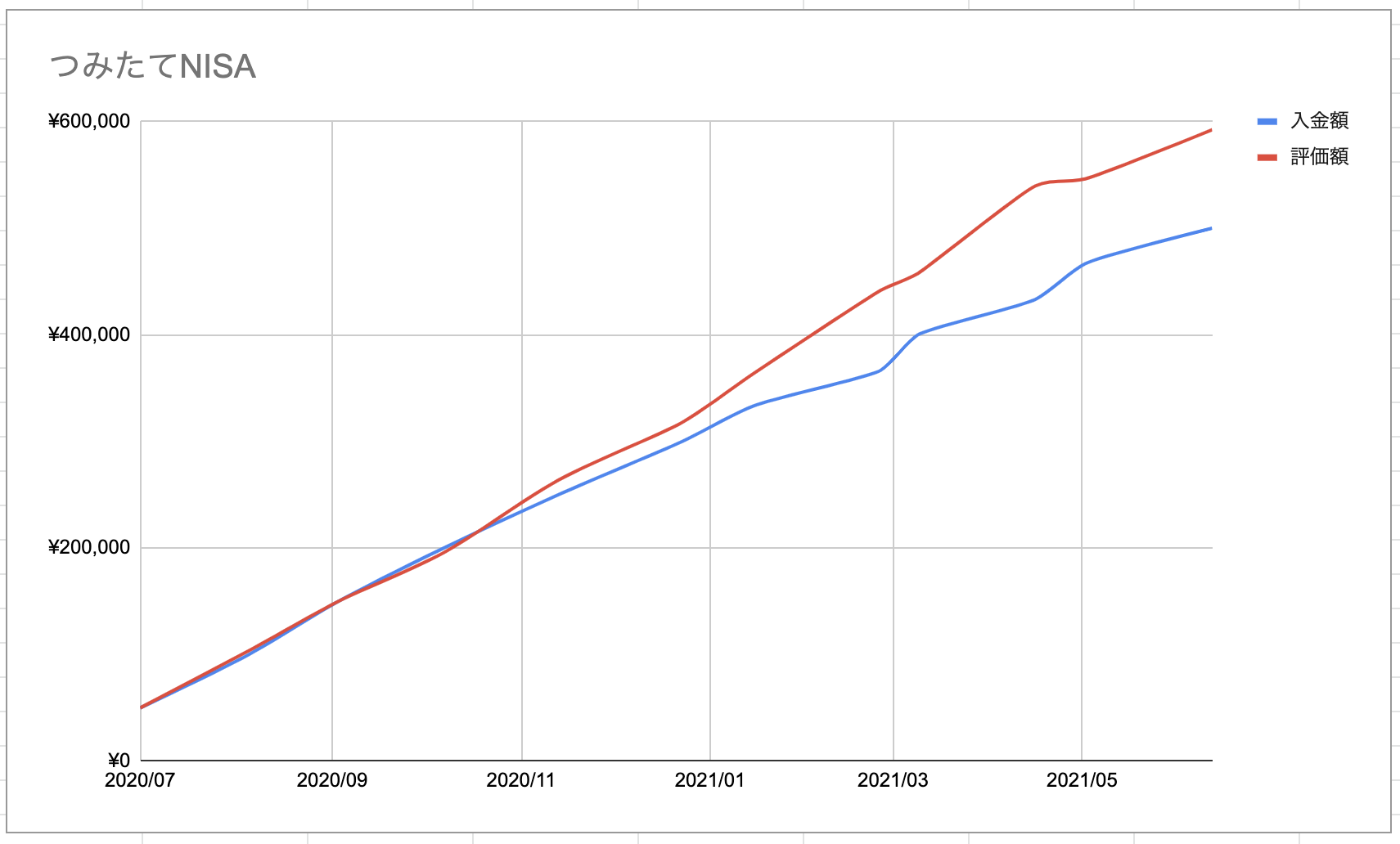

運用状況をグラフで確認

このグラフは1年間の入金額と評価額の推移を表したものです。

499,980円の元本に対して、評価額は592,287円です。(2021年7月現在)

開始から4ヶ月目まではほぼ利益が出ていなかったり、むしろマイナスになったりしているのですが、

それ移行はずっとプラスの状態を保っていて、時間が経つほど利益の幅が広がっていっています。

つみたてNISAは基本的に毎月積み立てて放置して、

時間を味方につけて複利の効果で資産を増やしていくという投資スタイルです。

なので買ったり売ったりはせず放置が正解。

時間が経てば経つほど資産は増えていくでしょう。(ワクワク)

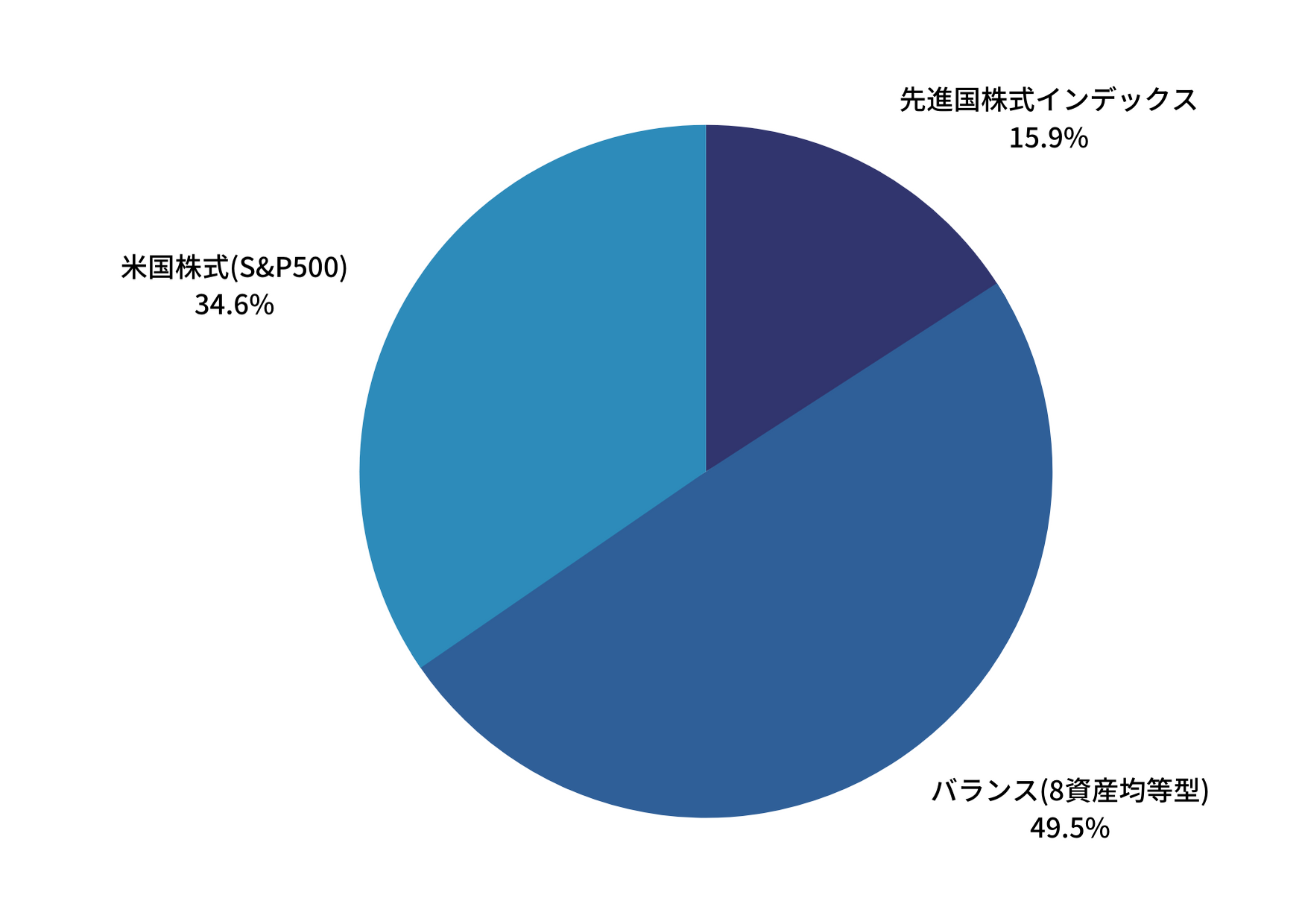

購入しているファンド一覧

つみたてNISAで購入しているファンドですが、私はeMAXIS Slimシリーズを3種類購入しています。

保有ファンドの割合はこんな感じ。↓

ファンドごとの損益率はこんな感じ。↓(2021年7月現在)

| ファンド名 | 損益率 |

|---|---|

| eMAXIS Slim 先進国株式インデックス | +19.52 % |

| eMAXIS Slim バランス(8資産均等型) | +19.66 % |

| eMAXIS Slim 米国株式(S&P500) | +16.40 % |

どんなファンドを選べばいいの?

つみたてNISAをしよう!と思い立ったとき、どんなファンドを購入すれば迷いますよね。

つみたてNISAで選べる金融商品は、全て金融庁が定める水準をクリアした長期運用に向いた商品なので、

危険な(?)商品はないのでその辺は安心して大丈夫です。

選ぶときのポイントですが、とにもかくにも手数料が低いもの!

どんな資産運用の本を読んでも必ず書いてあります。

手数料には2種類あって、

販売手数料→買うときに一度だけかかるお金

運用管理手数料→持っている間払い続けるお金

販売手数料の方は、ネットの証券口座を使うことで抑えられます。人を介すとその分高くなるので、銀行とかじゃなくネットで買う。ノーロードという手数料0円のファンドもあります。

大事なのは運用管理手数料の方で、年間何%って決まっている費用をずーっと払い続けなければいけないので、

とにかくここをを抑えるのは投資をする上で必須なんですって。

私がeMAXIS Slimを選んだのは、

「業界最低水準の運用コストを、将来にわたってめざし続ける」と宣言されているだけあって、

運用コストが0.1%前後と、手数料がめちゃくちゃ低かったからなんです。

詳しくは公式サイトをご覧ください。

手数料が低いものでしたらeMAXIS Slimの他にも色々あるので、気に入ったものを選んでみてください。

投資信託ランキング上位のものでしたら大体問題ないと思います。

つみたてNISAは年間40万円までしか運用できないので、私はつみたてNISAの枠外でも投資信託を少し運用しているのですが、

そちらでは「楽天・全米株式インデックス・ファンド」を購入しています。

損益率は+25%となんとつみたてNISAのどのファンドより成績がいい。笑

資産運用系の書籍やサイトではこのファンドをおすすめしていることが多いですね。

つみたてNISAを実際にやってみて良かったこと

働くこと以外にお金を増やす方法があることを知った

お金を稼ぐ、お金を増やすって、いままでは働きに出るしかないと思っていたんです。

株の売買とか知ってはいたけど、そんな危ないこと自分は絶対にやらないと思っていたので。笑

それが少し勉強して、投資は怪しいものじゃないってわかって、

実際に始めてみたら1年間で10万円アップ。

やったことと言えば、ネット上で証券口座を作って、なにをいくら毎月積み立てるか設定するだけ。

本当にこれだけで、その後はたまに気になったときにログインして見てみるだけ。

もちろんこれからマイナスになる可能性もあるわけですが、

絶対に増えないとわかっている銀行口座に眠らせておくより全然いいと思っています。

いや〜無知っていうだけで人生損だなと心から思いました。

と同時に、勉強して良かった、やってみて良かったとも思います。

経済の動向に関心を持つようになった

いままで経済のニュースとか全く興味なかったですね〜。

だって自分には関係ないと思っていたから。

ただやっぱり、少額でも投資を始めてみると意識が全然変わります。

自分の資産が増えたのか減ったのか、やはり気になりますからね。

経済にしろ政治にしろ、世の中で起きていることに興味を持てるようになったのは思ってもないメリットでした。

勉強することが楽しいと思えるようになった

いままで勉強というものに対して、面白い楽しいなんて思ったことなかったんです。

だってそもそも興味がなかったし、なんの役に立つのかもわからなかったから。

ただ投資などの資産運用の勉強は、学んだことがお金になるという体験もセットでついてきたのですごく面白いと感じました。

学んだことが直接役に立つ。

それが面白くて、つみたてNISA以外で投資信託や個別株の売買もやってみたり、副業の方にも興味が広がり、

いまはこうやってライティングの勉強なんかもしつつブログを始めました。

知らないっていうだけでいかにいままで狭い世界で生きてたのかということを知り、

また知識が増えると自分の世界が広がることも実感しています。

資産運用初心者におすすめの本

これからつみたてNISAなど、資産運用を始めてみたいという方におすすめの書籍を紹介します。

一番最初に読むならこの本がおすすめです。

自分にとっての常識をいい意味で覆され、お金を増やすにはなにをやったらいいのか具体的に教えてくれる本です。

会話形式なのでとっても読みやすい!

インデックスファンドについて詳しく書かれた本です。

株価の上がり下がりを専門家が予測して売買する手法(アクティブファンド)より、買ったらほったらかしのインデックスファンドの方が勝率が高いという衝撃の事実を知った本です。

ほったらかしで資産を増やしたい方にうってつけの本です。

誰も教えてくれない「投資と人生」の秘訣を著者が娘に向けて書いた本です。

「会社に縛られないお金」を作り、人生の選択肢を増やしたい。そんな方におすすめです。

私が「楽天・全米株式インデックス・ファンド」を購入しようと決めたきっかけの本でもあります。

これは資産運用などの「お金を稼ぐ」という観点のほかに、保険の見直し・節税・家や車の購入・副業など、お金にまつわるさまざまなことを教えてくれる本です。一家に一冊、いや一人一冊持っておいてほしいくらい役立つ情報満載です。