この記事を見てくださっている方は、昨年出産をされた方が多いことかと思います。

出産をした場合は、出産費用も医療費控除の対象になるので忘れずに確定申告したいところですが、

帝王切開で出産した場合、保険適用になるので高額療養費が適応されたり、民間の保険に入っていた方は保険金が支払われた方もいるのではないでしょうか。

医療費控除を受ける際に、「医療費控除の明細書」を作成する必要があり、

ここの書き方が間違っていると大損することになりかねないのですが、間違って記入する方が例年とても多いようです。

私も書き方がよくわからなかったので、正しい明細書の書き方を実際に税務署に確認してきたので、

その方法をご紹介したいと思います。

この記事はこんな人におすすめ

・出産が帝王切開などで保険適用になり、医療費控除の書き方がわからない人

・出産に関わらず、保険金などが補填された場合の医療費控除の方法を知りたい人

・医療費控除で損をしたくない人

医療費控除の「補填される金額」とは?

医療費控除を申請する際に、

帝王切開での出産に対して保険などで補填された場合は、その分の金額を差し引かなくてはいけません。

補填される金額とは、社会保険と民間保険それぞれにあります。

社会保険

・健康保険の高額療養費

・出産育児一時金

民間保険

・入院給付金

・手術給付金

・通院給付金

これらの給付金を受け取ったら、医療費から差し引く必要があります。

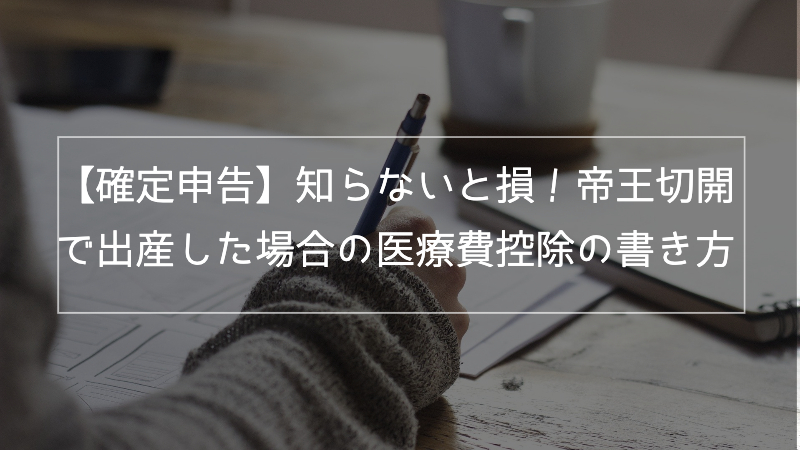

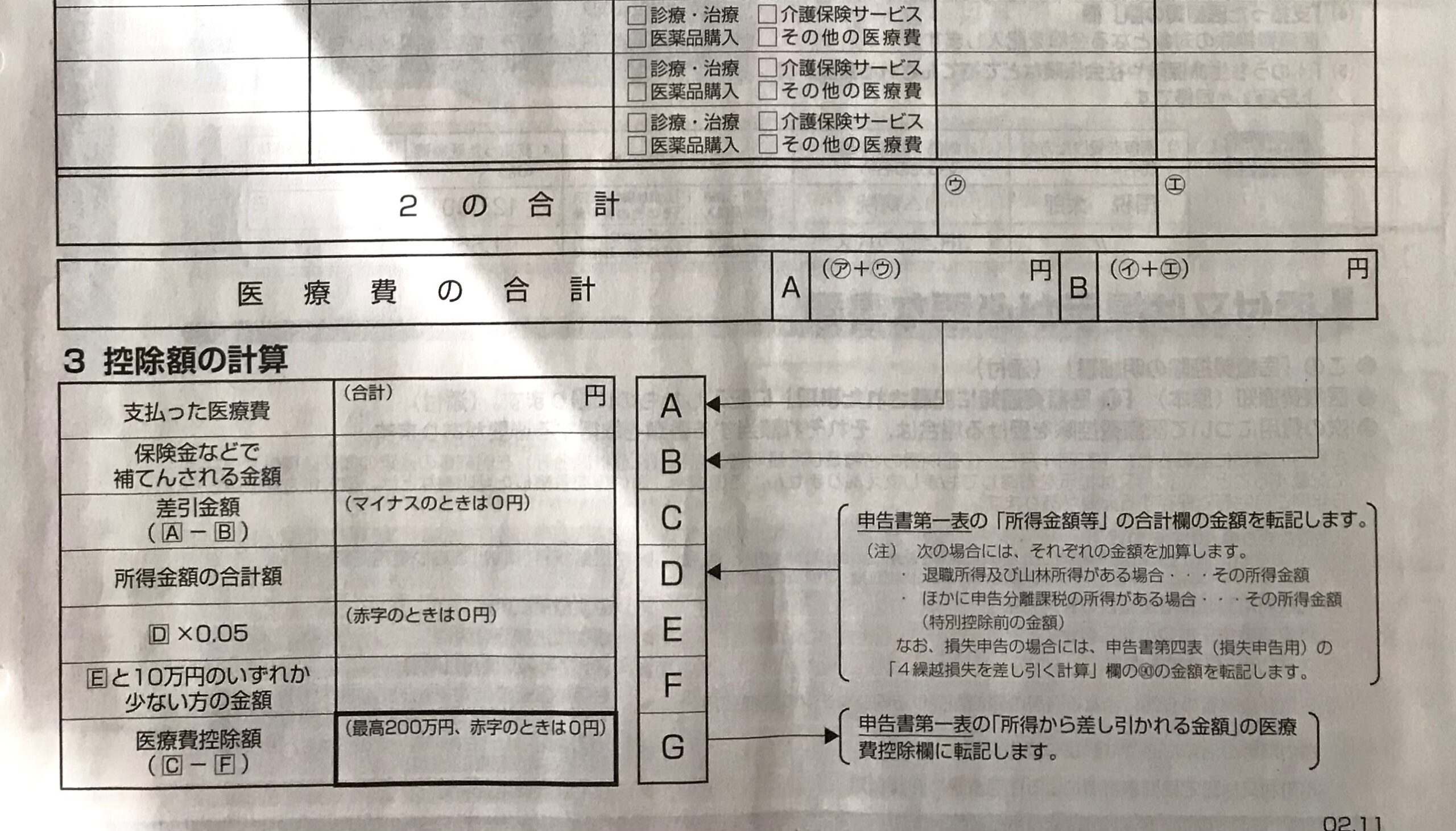

「医療費控除の明細書」を作成しよう

「医療費控除の明細書」とは

医療費控除を申請する際は、領収書を提出する代わりに、

下記の「医療費控除の明細書」を作成して提出する必要があります。

医療費控除は家族分まとめて申請できるので、「医療を受けた人」と「病院・薬局」ごとに記入するようになっています。

ちなみに確定申告は、収入の多い方の名義で申告した方が還付税額が増えて有利になることが多いです。

なので、産休育休に入り収入が減って夫の収入(所得)の方が多い場合は、夫の名義で申告した方がお得になるかもしれません。

「補填される金額」を差し引く計算方法

帝王切開のように、手術や入院をして高額療養費や生命保険等からの保険金が給付された場合、

気をつけたいのは先程の画像の赤丸で囲った部分です。

「()のうち生命保険や社会保険などで補てんされる金額」と書かれているので、

高額療養費や出産育児一時金、生命保険金を受け取った場合、この欄に記入して実際に支払った医療費から差し引かなければならないのですが、ここを間違えると大損することになりかねないのです。

例えば・・・

・帝王切開の分娩費用60万円

・その他の検診や病気の治療費20万円

・出産育児一時金42万円

・高額療養費10万円

・帝王切開に対する保険給付金20万円

この場合の計算方法は、

60万円+20万円-42万円-10万円-20万円=8万円

ではないんです!

「医療費控除の明細書」の裏面を見ると、

「保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても、他の医療費からは差し引きません。」

と記載があります。

つまり、補てんされる金額(42万円+10万円+20万円=72万円)は

給付の目的となった医療費(帝王切開の分娩費用60万円)を限度とするので、

引ききれなかった12万円を他の医療費(その他の検診や病気の治療費20万円)から引く必要はないのです。

正しくは、

60万円-42万円-10万円-20万円=-12万円→0円とみなす

0円+20万円→医療費控除の対象

となります。

「医療費控除の明細書」記入方法

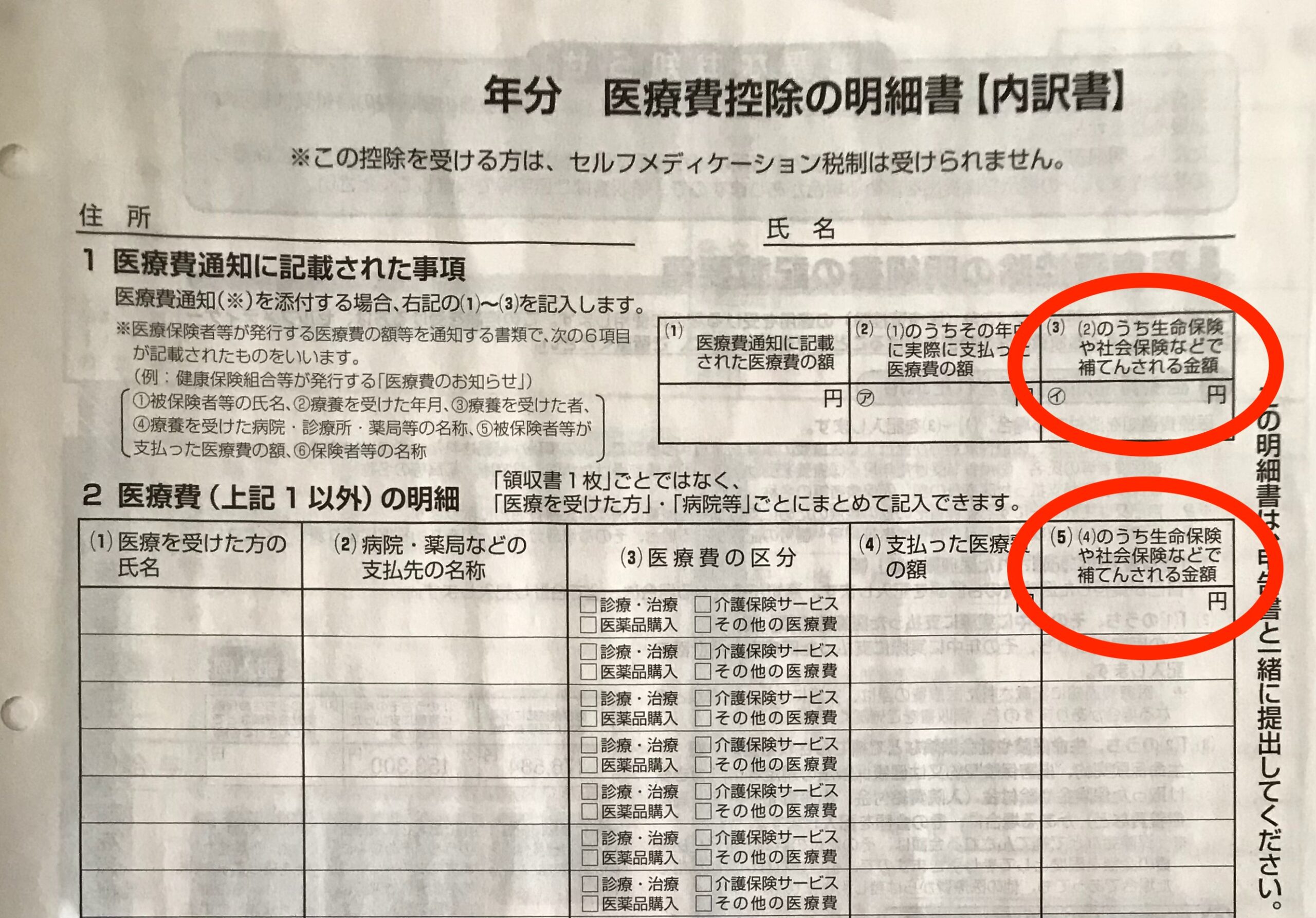

「医療費控除の明細書」に記入する際はこんな感じ。

「補填される金額」欄には「支払った医療費の額」を限度に記入すればいいので、

同じく「600,000」と記入します。書き方についても税務署に確認済みです。

※健康保険等から送られてくる医療費通知を使用する場合は、上の赤丸部分に記入します。

ちなみに直接支払制度を利用した場合は、出産育児一時金相当分は医療機関に対して協会けんぽから直接支払われるため、

そもそも出産育児一時金相当分は支払った医療費には含まれていません。なので出産育児一時金を差し引く必要はありません。

一通り病院ごとに医療費を記入したら控除額の計算をし、最後に出た数字を申告書第一表の「医療費控除」欄に転記すればOKです。

まとめ

帝王切開での出産や病気で手術をした場合は、実際に支払った金額より補填された保険金の方が上回る場合がよくあるかと思いますが、

その場合の医療費控除の計算方法や明細書の書き方がネット上ではなかなか見当たらなかったのでまとめてみました。

必要以上に差し引いてしまって損することがないように、参考になれば幸いです。